Reajuste do Salário Mínimo x Empréstimo Consignado: qual a relação entre eles

Todo início de ano tem o reajuste do salário mínimo. Isso acontece para que o trabalhador tenha direito a um salário mais justo em relação aos preços dos produtos e serviços que aumentam todo ano no país. Porém, junto a esse aumento, há também uma maior oferta no valor disponível no empréstimo consignado. O que pode causar ainda mais endividamento da população.

Neste texto, você vai entender tudo o que precisa sobre o reajuste do salário mínimo e sua relação com o consignado. Confira a seguir!

Como funciona o reajuste do salário mínimo?

O aumento do salário mínimo é a reposição da inflação acumulada no ano anterior. Ou seja, uma correção para evitar a perda do poder de compra do salário. Além dessa correção, alguns governos trazem o aumento real acima da inflação. O que, de fato, seria uma forma de garantir o bem-estar social e o acesso a bens e serviços.

Para entender como funciona na prática o efeito da inflação sobre o valor do salário mínimo, vamos supor que o salário mínimo do ano anterior fosse de R$ 1 mil e a inflação acumulada no ano anterior fosse de 10%.

Então, se esse valor não fosse corrigido no próximo ano, o seu poder de compra seria de R$ 900,00. Ou seja, você receberia os mesmos R$ 1 mil, mas na prática o seu salário valeria o equivalente a R$ 900,00. Isso quer dizer que você não vai conseguir comprar os mesmos produtos que antes você conseguia com R$ 1 mil, porque agora eles são mais caros do que isso.

Quando o governo anuncia o novo reajuste de salário mínimo no início de cada ano, ele está fazendo a atualização monetária do valor e eventualmente acrescentando um pouquinho a mais para que seja um aumento de fato no seu poder de compra. No nosso exemplo, o novo valor sendo corrigido somente pela inflação de 10% passou para R$1.100,00 para poder valer, exatamente os mesmos R$ 1 mil do ano anterior.

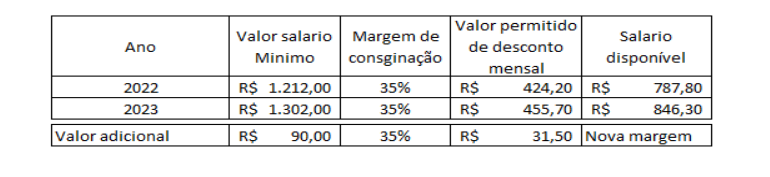

Agora com os dados reais deste ano de 2023. O salário mínimo em 2022 era de R$ 1.212,00 e teve a correção que foi de 5,81% de inflação mais 1,5% de aumento real (que não estava sendo praticado nos últimos quatro anos) e passou para R$ 1.302,00 a partir de janeiro de 2023.

Há ainda a possibilidade do aumento real ser ainda maior. O Governo Federal estuda passar até maio o salário mínimo para cerca de R$ 1320,00. O que traria uma maior segurança financeira para os trabalhadores e trabalhadoras brasileiros.

Qual a relação do reajuste do salário mínimo com o empréstimo consignado?

Quem tem direito ao crédito consignado terá um aumento na margem de consignação e possibilidade para contratar um novo empréstimo ou um refinanciamento com troco a partir do desconto direto no salário.

Veja na simulação a seguir como fica o empréstimo consignado em relação ao novo salário mínimo de 2023:

O valor adicional para a margem de consignação será de R$31,50.

Na simulação abaixo, nós utilizamos a taxa máxima de juros do empréstimo consignado para os aposentados e pensionistas do INSS que é de 2,14% ao mês ou 29% ao ano.

Nesse caso, a nova operação a partir do reajuste do salário mínimo terá um valor médio de R$ 1.220,00 parcelados em 84 meses de R$ 31,41. Esse valor pode ser maior, se o banco praticar uma taxa de juros abaixo do teto estabelecido.

A simulação proposta é somente sobre o empréstimo consignado. De acordo com as regras vigentes, a margem consignável atual é de 45% (35% destinada ao empréstimo pessoal em até 84 parcelas; 5% destinado para o cartão de crédito consignado e 5% destinado ao cartão de benefício consignado).

Ao observar todas as modalidades de empréstimo e cartões consignados, o novo desconto máximo será de R$ 585,90 e a parcela do salário disponível mensalmente será de R$ 716,10. Portanto, apesar do aumento da sobra, o reajuste do salário mínimo com o uso total da margem de consignação vai continuar insuficiente para cobrir os gastos mínimos de sobrevivência, como o aluguel, conta de luz, de água e comida.

Apesar da recomposição da inflação passada, as operações de crédito descontadas em folha de pagamento com juros de 29% ao ano corroem o poder de compra do salário mínimo. Além de gerar maior endividamento e expor o consumidor a buscar outras modalidades de crédito, como é o caso do cartão de crédito comum, com taxa média de juros de 400% ao ano.

Lembre-se que o poder de decisão é seu e de mais ninguém. Reflita se você precisa mesmo do crédito, se é uma emergência, se não existe outra solução melhor para o seu problema. Não deixe que os bancos te façam pegar um empréstimo que você vai ter que pagar por 7 anos, com juros altos e que não vai ser a solução para as suas dificuldades.

O reajuste do salário mínimo é uma importante política pública em prol das pessoas trabalhadoras do Brasil. Porém, é preciso tomar muito cuidado com a oferta do empréstimo consignado maior a partir desse aumento. Gostou do texto Compartilhe com seus amigos e familiares nas suas redes sociais!